ロボアドバイザーの中で、圧倒的1番人気のウェルスナビ(WealthNavi)。

ロボアドバイザー利用者の8割がウェルスナビを利用していて、預かり資産3200億円(2020年12月7日時点)、35万

今後ロボットを使った運用は、これからもっとポピュラーになっていくでしょうね!

そんなウェルスナビのリアルな評判を、SNSで詳しく調べていきたいと思います(`・ω・´)

登録は無料。5分で完了!

もくじ

ウェルスナビの概要

動画がわかりやすいと思うので、まずは動画をどうぞ!

動画でわかる 「WealthNavi(ウェルスナビ)」 from WealthNavi〈公式〉 on Vimeo.

ウェルスナビの特徴

ウェルスナビはロボットを使い資産運用の大原則、長期・積立・分散を全自動で世界レベルの資産運用ができるサービスです。

世界の富裕層や機関投資家が実践している、資産運用と同じ投資を行うことが出来ます。

- 10万円から始められる

- 手数料は預かり資産の1%

- 長期・積立・分散投資を自動化

- ノーベル賞受賞者が提唱した理論がベース

- アルゴリズムがサイトで公開されている

- ぴったりの運用プランを提案してくれる

- スマホアプリで運用できる

- 勝手に節税してくれる

- 半年ごとに1口座ごとリバランスしてくれる

ウェルスナビはSBI証券やソニー銀行、イオン銀行とも提携していますが、それらのウェルスナビを利用しても今の所何かメリットがあるわけではないようです。

ウェルスナビの投資内容

ウェルスナビでは、このようなものに投資し運用しています。

- 米国株

- 日本株

- 欧州株

- 新興国株

- 米国債

- 物価連動債

- 金(ゴールド)

- 不動産

ウェルスナビは、どこが全自動なのか?

- 資産配分の決定

- 金融商品の決定

- 入金

- 発注

- 積立

- 再投資

- リバランス

- 節税対策

これが全て全自動で行えます。

毎月引き落としで積立ができるので一切手間がかかりません。

あと投資をしているとわかるんですが、自分で少ない資金でポートフォリオを組むのって結構大変です。

上記で紹介した投資だけでも沢山ありますし、金融商品の特徴を知って、配分して、商品決定して、発注して、リバランスとって再投資して。

状況もコロコロ変わりますし、個人が把握して運用するのは至難の業です。

それであれば、ほったらかしでプロが勝手に運用してくれるウェルスナビに任せるのは楽だしとてもいいですね。

あと節税対策を行ってくれるロボアドバイザーは、ウェルスナビとテオだけです。それでは早速評判&口コミを見ていきましょう!

Twitterのウェルスナビの評判

【今日の結果】

ウェルスナビ(前日比+1039円)

テオ(前日比+35円)ご無沙汰してます🙋今日は増えてた📈 pic.twitter.com/EbY422yRT9

— きょう (@kyo_investing) 2019年6月18日

老後までに2000万円➜ウェルスナビで74%の確率で実現するので、そんな難しい話ではない…かも。

🔹毎月3万円

🔹30年積立

🔹2000万円になる可能性74%※証拠はキャプチャ

ウェルスナビで無料シミュレーションできます。ブログとか副業で3万円以上の収入ある人はやってみてください。

※1分で終了 pic.twitter.com/0bAh2oyRCV

— なかのの夫🗣複業パパ/働くガンダム (@nakanonohusband) 2019年6月8日

ウェルスナビが首位に!

富裕層向けラップ口座、拡大が一服(投信観測所): 日本経済新聞 https://t.co/3SKyf2gcJM pic.twitter.com/l0dcRcRDGq

— みやもとかずのり (@Kazoo_Miyamoto) 2019年5月28日

【運用50週のWealthnavi(ウェルスナビ)】

現在の運用実績は+853円( +0.85%)

前週からは微増という感じ。

ウェルスナビはまったり長期でほったらかし運用。

やることないっす。 pic.twitter.com/6YkZjZPjCo— クマ先輩 雰囲気投資家 (@kumasenpai1) 2019年6月16日

みなさん長期的な資産形成として利用していていいですね~!まさしく上のクマ先輩が言っていた通り一度設定すればやることないんです^^;

本当ラクなんですよね~。

ただ、気になる口コミもありました。

ウェルスナビやってるが、本当にじわじわ増える感じ❗ギャンブラーな私には向かないかも(-_-;) pic.twitter.com/fJtcMlmci5

— ディスタービングザピース (@penpenekimemo07) 2019年6月14日

ジワジワ何年にもかけて増えていきますからね~。もっとすぐに利益を得たい人には、他の投資をおすすめします^^;

先週ウェルスナビを全額出金し、運用を中止しました。

理由は手数料ですね。

長期運用で行き着く先は、つみたてNISAのインデックスファンドか海外ETFってことなんですかね。 https://t.co/ophhCaTCyZ pic.twitter.com/c0ZcqQr89W— もてちん@お金の余裕は心の余裕 (@MoteChiNvwvwvN) 2019年6月18日

ウェルスナビの場合、投資家のリスク許容度に合ったポートフォリオを組んでくれてリバランスも自動で行い、暴落時の資産配分の入れ替えも行なってくれる。

手数料は1%!

仮に1000万円運用したら年間10万円も運営に手数料取られると思うと萎えるんだよな。

eMAXIS Slim先進国株式は約0.1%だしw

— 投資家ぺけ (@UAzpONark76o29l) 2019年6月7日

悪い口コミに関する私の見解

ウェルスナビを辞めてしまう人の大体が、もっと高い収益性があると思った。下がってむしろお金が減った。手数料が高い。この辺です。

収益性やお金が減ったという口コミの人は、だいたい長期目線で見れていなかったことが原因だと思います。

資産運用は年単位で見て、下がっている年もあるし上がっている年もあります。

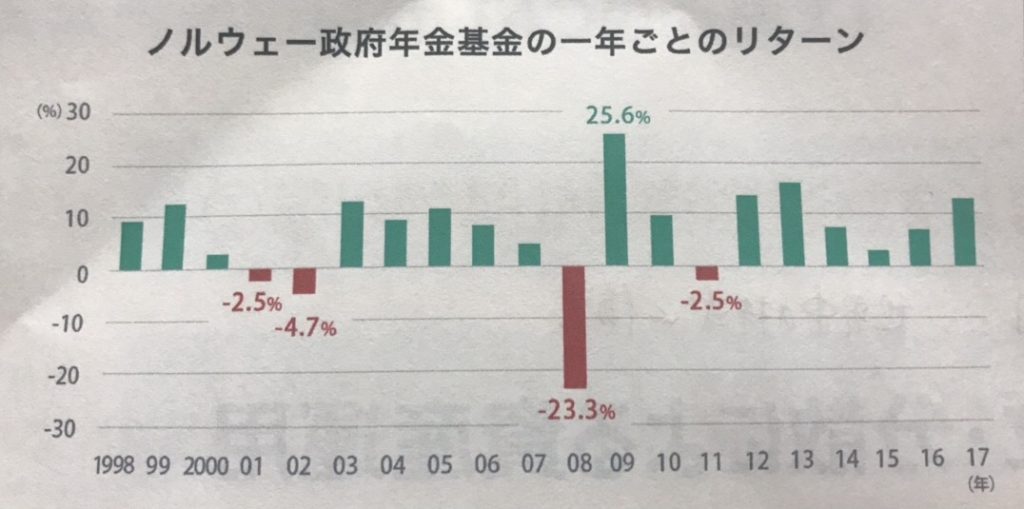

例えばですが、政治がすごく安定しているノルウェー政府も資産運用をしていますが、下の図でわかるようにプラスの時もあればマイナスの時もあるんです。

これはいくらプロでも仕方のないことです。

でも運用を続けてば、20年で+226%まで資産が増えています。なので下がったところで辞めてしまうのは勿体ないですね。

あと積立にすることで、このリスクを大幅に下げることもできます。

そしてもう一つ手数料が高い、ここについてですが、確かに私もつみたてNISAのインデックスファンドや、海外ETF、eMAXIS Slimにも投資しています。

手数料やパフォーマンスを考えると、他にもあるんじゃ、、っていうのはあるんですが手数料が安くてもパフォーマンスが悪ければ意味ないし、結局メンテに手間や知識が必要だとそれも壁になるなぁと思います。

もちろんできる人なら、比較して手間をかけて投資すればいいともいます。

あとはウェルスナビは『複利運用』。

つまり増えたお金を使って更に投資し、お金を大きくしていく運用法です。

これは海外ETF(eMAXIS Slimも多分違う)ではできないので、手数料より複利効果が大きくなる可能性もありますし、お金の増やし方も分散して持っておくというのはいいですよね(^^♪

結論は、こういうことだと思います。

ETFについての質問ありました

🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥

ご自身でポートフォリオ組んで

微調整出来るかたならETFも

かなりエエですなぁ

微調整出来ない方は

ウェルスナビやらTHEOでも

エエと思います

ゴンタ親爺は 両方運用中

🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥🔥

— ゴンタ親爺@ #相互フォロー (@gonntakre7) 2019年5月28日

これこれ!

結論こういうことだと思います。

株や投資信託を自分で購入・メンテできるならウェルスナビじゃなくてもいいけど、できないならウェルスナビもいいってことですね(^^♪

ウェルスナビの上手な使い方

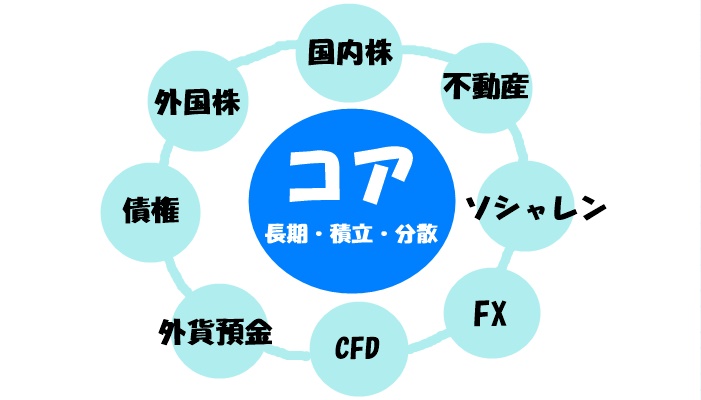

ウェルスナビの上手な使い方は、長期の資産作りをウェルスナビでして、短期でもう少し利益の高い投資を投資をして更に資産を大きくしていく、コアサテライト戦略です。

コアサテライト戦略については、こちらでも説明しています。

まずそのままウェルスナビを始めてみるのもアリですし、慣れてきたらもう少し収益をアップさせるために他の投資も研究してみてもいいですね(^^♪

ウェルスナビの会社の評判は?

出典:ウェルスナビ

ウェルスナビ株式会社 代表取締役CEOの柴山和久さんは、東京大学法学部、ハーバード・ロースクール、INSEADを卒業。

日英の財務省で計9年間、予算、税制、金融、国際交渉に参賀。

その後マッキンゼーでは、ウォール街に本拠を置く機関投資家向けに10兆円規模のリスク管理と資産運用をサポート。

「元財務官僚が5つの失敗をしてたどりついたこれからの投資と思考法」著者。

Forbes JAPAN「起業家ランキング2019」でTOP20に選出された人です。

こう見るとエリートすぎて別世界の人間みたいですが、経歴やForbes JAPANに選ばれるところを見ると怪しい感じはしないですね。

私は実際にセミナーでお会いしてお話ししたことがあるのですが、話した感じは物腰が柔らかくて普通っぽい感じの人でした。

柴山さんがウェルスナビを作ったきっかけ

セミナーに参加した時に、柴山さんがウェルスナビを設立しようと思ったきっかけ聞きました。

柴山のさんの奥さんはアメリカ人で、アメリカで資産運用を仕事にしていた柴山さんに、奥さんのご両親が資産運用の相談を持ち掛けたそうです。

柴山さんに相談してきた段階でご両親の資産は自分の両親の資産の10倍もあり、柴山さんはとても驚いたと同時にショックを受けたそうです。

奥さんのご両親は決して特別多い収入なわけではなく、ごく一般的な家庭でした。柴山さんのご両親と違った点は、若いころから長期的に資産を運用してきた。たったこれだけでした。

もし自分の両親も若い時から資産運用していたら、もっと人生が変わっていたかもしれない。

そんなことがあり、もっと日本でもみんなに投資をしてもらえるように投資のインフラを整えたい。これが柴山さんのウェルスナビを作ったきっかけです。

スイスのプライベートバンクと同じような投資を、少ないお金でも投資出来るように作られのがウェルスナビです。

働く世代の人達を考えて作られたわけですね。

実際、ウェルスナビは使った方がいいのか?

個人的にはウェルスナビは投資商品としてとても優れていますし、使い勝手もよく便利なので投資してもいい商品だと思っています。

特に、

・投資初心者

・投資したいけど何をしていいかわからない

・とにかく簡単に投資したい

・投資するのが怖い

・積立投資したい人

・低リスクで投資したい

・ほったらかしで投資したい

実際に投資してみて、

運用実績も使い勝手もいいのでおすすめできます(^^♪

ウェルスナビの評判まとめ

日本はまだまだ投資が危ないものと見られていますが、政府が100年レポートを出した通り、これからは個人が資産を運用していかなきゃいけない時代だと思います。

でも「いきなり資産運用しなさい!」と言われても、「できるかいっ!」ってなりますよね^^;そんな人はまずは、ウェルスナビで資産運用を始めてみてください。

ウェルスナビはFPの目から見ても投資する価値があり、本当におすすめできます。

家族や自分の将来は、

自分で守っていかねばですね(`・ω・´)

登録は無料。5分で完了!

初心者でもカンタン♪お金が増える仕組作り

投資の知識ゼロの人でも

手軽に始められる投資法をわかりやすく解説しています。

カンタンで手間もかからないので、

忙しい会社員やママさんでも大丈夫♫

実際にやってみて、

本当によかった投資を厳選して紹介しています(^^)

自動で積立できて、運用はロボットにお任せ!簡単なのに年利2%〜6%前後で運用できちゃうスグレモノです(^^)

トラリピ(マネースクエア)

トラリピ(マネースクエア)

楽天ポイント投資

楽天ポイント投資

タイトルを入力してください

タイトルを入力してください