iDeCoで節税しながら資産運用したい!と思っても、iDeCoを取り扱っている金融機関は沢山あるのでどこにしたらいいのか迷ってしまいますよね。

SBI証券やマネックス証券などいい証券会社はたくさんありますが、個人的に楽天証券がおすすめです。

ここではどうしてiDeCoを始めるのは楽天証券が良いのか、徹底的に解説。

手数料から充実した商品のラインナップまで、知りたい部分をわかりやすく説明していきますね(*´▽`*)

【iDeCoをおさらい】

iDeCo(イデコ)は、将来に備えるための自分でつくる年金。

月々5,000円から自分自身で積み立てていき、原則60歳以降に受け取る仕組みです。iDeCo(イデコ)のメリットは、将来に備えつつ、税金を節約できることで、積立時、運用時、受取時の3つの税制優遇がうけられます。

もくじ

楽天証券ならではの5つの魅力

楽天証券でiDeCoを始める際に5つの魅力があります。

- 口座管理&運用管理の手数料無料

- 楽天ポイントと連携できる

- 優れた商品ラインナップ

- 給付方法の期間が複数あり

- とにかく使い易い

この5つの特徴を、詳しく解説していきますね(`・ω・´)

口座管理&運用管理の手数料無料

iDeCoの手数料は複数ありますが、金融機関で異なる部分は口座管理手数料と運用管理手数料。

他の手数料は共通してどこの金融機関でも差はありません。

たとえば、国民年金基金連合会に2,777円(税込)の支払いはすべての金融機関で同じ。

で、異なる部分の口座管理手数料と運用管理手数料のコストが低いほど投資家はお得なんですね。

実は、楽天証券はそれらの手数料が0円、無料なんです。

しかも条件は一切なし。

iDeCoで低コストの運用を考えれば、楽天証券を第一にする理由になるでしょう。

楽天ポイントと連携できる

楽天と言えば楽天ポイントと考える人も多いのではないでしょうか。

楽天関連のサービスを利用すれば楽天ポイントはどんどん貯まりますよね。

楽天証券のiDeCoでも、楽天ポイントと連携できる部分があります。

具体的には、投資信託残高の0048%~005%のポイントが付与。

楽天銀行のハッピープログラムやマネーブリッジに登録することで、投資信託の残高10万円ごとに4ポイント/月の楽天スーパーポイントを得られます。

加えて、投資信託資産形成ポイントというものを選択することもできます。

得られるポイント

- 50万円超200万円未満=50ポイント

- 200万円超400万円未満=100ポイント

- 400万円超600万円未満=150ポイント

- 600万円超800万円未満=200ポイント

- 800万円超1000万円未満=300ポイント

- 1000万円超2000万円未満=500ポイント

- 2000万円超=1000ポイント

それでは、ハッピープログラムと資産形成ポイントのどちらが好ましいのでしょうか。

これは基本的にハッピープログラムですね。

ハッピープログラムは投信以外でも貯まりますし、ポイント数の上限がなかったり付与単位が細かかったり、さらには楽天銀行の会員ステージまで影響するためです。

ただ注意点としては、楽天証券のiDeCoで保有する投資信託はポイント還元の対象外。

SBI証券等他の証券会社でも同様なので、その点は残念ですね。

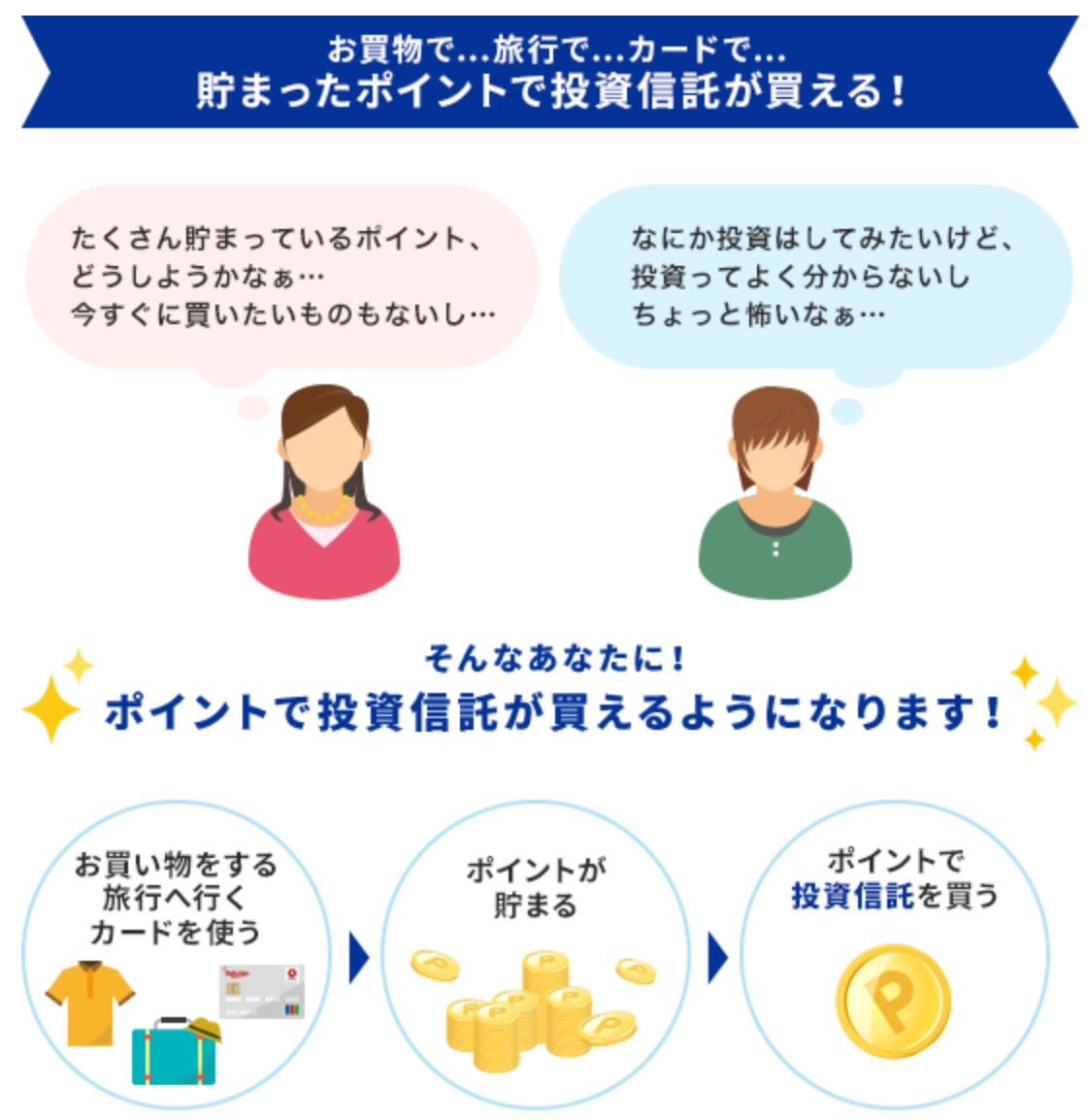

楽天ポイントで投資信託を購入できる

ハッピープログラムと資産形成ポイント、旅行や買い物で貯めた楽天ポイントで投資信託を購入できます!

この楽天ポイントは、1ポイントから利用できます。

仮に楽天ポイントのみで投資信託を買えば、万が一運用が失敗しても損失はありません。

貰った楽天ポイントがなくなった(減った)だけなので、実際にお金が減るリスクはないですね。

給付方法の期間が複数あり

楽天証券のiDeCoは、給付期間に複数の選択肢があります。

ここでは、人気のネット証券SBI証券と比較してみました。

| 証券会社名 | 給付期間 | 受取のスパン |

| 楽天証券 | 5年以上20年以下の年単位 | 年1,2,4,6,12 |

| SBI証券 | 5年・10年 | 年1,2,4,6 |

楽天証券はiDeCoの給付方法で、年金・一時金・併用が選べます。

一方のSBI証券のiDeCoの給付方法は、併用を選べません。

このようにSBI証券はファンド数等ではトップクラスですが、給付方法に不便があります。

楽天証券なら退職金に応じて一時金と年金を組み合わせることで、節税できるぶんiDeCoの受取金額を増やすことができるわけですね。

とにかく使いやすい!

楽天証券はとにかく利便性が高いんです。

楽天証券の総合口座では、株式や投資信託すべて同一のID・パスワードで管理可能。

わざわざ別の口座を作成してID・パスワードを複数管理するのは面倒ですよね。

投資信託では、純資産はもちろん過去のリターンや信託報酬まで一覧表で即確認できますし、詳細ページまで用意してくれているので、詳しく情報を知ることができます。

スイッチングや資産配分の変更、%単位で選べたりして初心者も熟練者もわかりやすいでしょう。

このように楽天証券のiDeCoは総合口座にログインすれば、すべての投資商品について確認できるようになっていますので、使いやすさは抜群に高いですね。

引き落としができる銀行口座

楽天証券の総合取引口座を所有していなくても、楽天証券の個人型確定拠出年金の申し込みは可能。

証券口座があれば証券資産と年金資産をウェブサイトでまとめて確認や管理ができます。

他社から移管することもでき、企業型の積立金を6ヶ月以内に手続きできずに特定運営管理機関に自動で移管されている場合も対応しています。

拠出した掛金は確定申告せずに年末調整で大丈夫。

そして、毎月の掛金の引き落としは楽天証券の口座資金から拠出は不可能で、銀行口座から引き落とししなければなりません。

以下に利用できる金融機関を紹介しておきましょう。

引き落としができる銀行口座一覧

- 都市銀行(三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行・埼玉りそな銀行等)

- 地方銀行/第二地方銀行

- 信託銀行(三菱UFJ信託銀行・みずほ信託銀行・三井住友信託銀行)

- 旧長期信用銀行(新生銀行・あおぞら銀行)

- 楽天銀行

- ゆうちょ銀行

- イオン銀行※(※事前に印鑑登録が必要)

- 信用金庫

- 信用組合

- 労働金庫

- 信用農業協同組合連合会/農業協同組合

掛金の引き落としができない金融

- ネット系銀行(セブン銀行やソニー銀行等)

- 商工組合中央金庫

- 農林中央金庫

- 信託銀行の一部(野村信託銀行やSMBC信託銀行等)

- 外国銀行(シティバンク等)

また、個人型確定拠出年金の運用資産は信託銀行に信託財産として管理しています。

もしも楽天証券が破たんしたとしても資産が消えることはありません。

ただし、新たに運営管理機関を変更するための手続きは必要です。

とはいえネット証券トップクラスの楽天証券が破たんすることはまずないと思いますが……。

優れた商品ラインナップ

楽天証券のiDeCoの商品ラインナップ

まずは楽天証券のiDeCoができる商品を紹介しましょう※。

※()内の数字は管理費用。

国内株式

- 三井住友・DCつみたてNISA・日本株インデックスファンド(0.1728%)

- たわらノーロード日経225(0.1836%)

- iTrust日本株式(0.9612%)

- MHAM日本成長株ファンド<DC年金>(1.6740%)

- フィデリティ・日本成長株・ファンド(1.6524%)

- コモンズ30ファンド(1.0584%)

国内債券

- たわらノーロード(0.1512%)

- 明治安田DC日本債券オープン(0.6480%)

国内REIT

- 三井住友・DC日本リートインデックスファンド(0.2808%)

- 野村J-REITファンド(確定拠出年金向け)(1.0260%)

海外株式

- たわらノーロード先進国株式(0.2160%)

- インデックスファンド海外新興国(エマージング)株式(0.5940%)

- ラッセル・インベストメント外国株式ファンド(DC向け)(1.4364%)

- iTrust世界株式(0.9612%)

- 楽天・全米株式インデックス・ファンド(0.1696%)

海外債券

- たわらノーロード先進国債権(0.1836%)

- たわらノーロード先進国債権(為替ヘッジあり)(0.2160%)

- インデックスファンド海外新興国(エマージング)債権(1年決算型)(0.5616%)

- みずほUSハイイールドファンド<DC年金>(1.5120%)

海外REIT

- 三井住友・DC外国リートインデックスファンド(0.3024%)

国内外株式

- セゾン資産形成の達人ファンド(1.5500%)

- 楽天・全世界株式インデックス・ファンド(0.2296%)

コモディティ

- ステートストリート・ゴールドファンド(為替ヘッジあり)(0.8860%)

バランス型

- 三井住友・DC世界バランスファンド(動的配分型)(1.2856%)

- 三菱UFJDCバランス・イノベーション(KAKUSHIN)(0.6480%)

- 投資のソムリエ<DC年金>(1.1880%)

- セゾン・バンガード・グローバルバランスファンド(0.6200%)

- 楽天・インデックス・バランス(DC年金)(0.2078%)

ターゲットイヤー型

- 楽天ターゲットイヤー2030(0.9170%)

- 楽天ターゲットイヤー2040(0.9270%)

- 楽天ターゲットイヤー2050(0.9270%)

元本確保型商品の定期預金

- みずほDC定期預金

楽天証券で投資できる商品は合計32本。

ネット証券最大の商品数を誇るSBI証券は67本なので、少なく感じるかもしれません。

でも、決して楽天証券の商品が劣っているわけではないんです。

先進国、新興国、日本国内、どれも低コストで実力のあるファンドが揃っています。

特に最近人気が高いのは、世界でも著名な投信会社バンガードETFに投資する楽天全米・全世界株式インデックスファンドの2種類。

楽天証券の中でもトップクラスの知名度と実力で、購入を検討する価値はあるでしょう。

楽天証券で一番おすすめできるファンドは?

引用:https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000FHD2

楽天証券のiDeCoで一番おすすめできるファンド、結局そこを知りたいですよね。

結論は、楽天バンガード。

つまり、

- 楽天・全世界株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

以上の2種類※。

※他にも楽天バンガードはありますが、ここでは主要の2種類のみ挙げておきますね。

配当金を自動で再投資できますし、海外なのに円で投資ができます。

ただし、信託報酬はETFに対して0.1296%プラス。

この点についてデメリットに感じる人は多いかもしれませんが、メリットを考えれば割高なコストではありません。

どころか最安値水準なので、これは仕方ないコストになるでしょう。

また、楽天バンガードは始まってからの年数が短いので、今後も順調に実績を残せるのか疑問する場合もあります。

それに関しては運用報告書に記載しているベンチマークとの乖離が少なくなってきているので、必要以上に心配するべきではないでしょう。

全世界と全米どちらがいいのか?

それでは、この2種類のうちどちらを選択することが正解でしょう。

このことはかならずしも絶対的な正解はありません。

個人的な見解では、楽天・全米株式インデックス・ファンドが一歩リードしてると思っています。

NYダウのチャートを確認していただければ一目瞭然ですが、基本的に米国の株価は右肩上がり。

もちろんいつまで続くかなんて予想はできませんが、数十年間続いているこの右肩上がりの上昇を信頼できない理由はないのではないでしょうか。

ただし、2018年10月現在、米中貿易問題を筆頭にまだまだ先行き不透明感が米国市場を中心に広がっていますので、落ち着くまでは投資金のコントロールをする等して用心しておくべきですね。

実績のあるセゾン投信は、長期投資でも安心

ここまで楽天バンガードはおすすめですが、とにかくまだ日が短いですね。

長期的に実績のある投資信託を利用したいと考える人も多いでしょう。

そういったものは複数種類ありますが、中でも推奨できるのはセゾン投信。

純資産額は1,600億円以上あり、日本経済新聞社グループのR&Iファンド大賞を3年連続受賞していることからも安心感は抜群にあります。

一方で信託報酬のコストが低いわけでもなく、債権比率が高くて微妙という評判もあり。

パッとしないものの、手堅いセゾン投信は長期運用を前提としたiDeCoでは決して悪くありません。

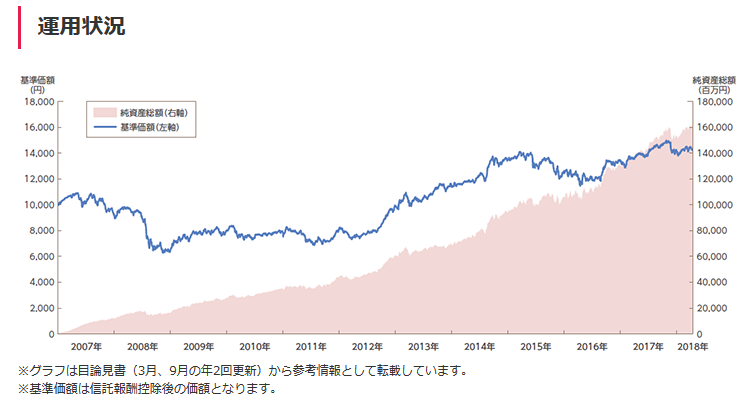

引用:https://www.saison-am.co.jp/fund/vanguard/status.html

セゾン投信は、バランスと達人があります。

バランスは、株と債券が五分五分で国際分散投資。

達人は、全世界への株式投資。

上記の画像の運用状況はバランスで、あとは好みの問題ですね。

また、iDeCoでセゾン投信を購入できるのは、楽天証券とSBI証券。

以前は楽天証券でしか対応していませんでしたが、SBI証券でもセレクトプランで対応しました。

頻繁にチャートの上下の確認は面倒だと感じる人は、セゾン投信を検討する価値が高いでしょう。

商品を指定しないと、自動的にデフォルト商品になる

iDeCoで一定の期間運用商品を指定しなければ、デフォルト商品に掛金が自動的に振り分けます。

大概の金融機関は定期預金に振り分けています。

しかし、楽天証券は「楽天・インデックス・バランス(DC年金)」に決まりました。

大丈夫だろうか、と不安に感じたかもしれませんね。

でも、定期預金ではゼロ金利が続くため、物価上昇で資産価値は減少してしまいます。

楽天・インデックス・バランス(DC年金)は、バンガード社運用ETFに15%と投資適格債券に投資するバンガード社運用インデックスファンドに85%を配分しています。

投資適格債券は対円で為替ヘッジをしており、為替変動リスク減で低コストに長期的目線で運用することを目的に確定拠出年金専用の投資信託。

運用管理費用は年0.2078%、信託財産留保額はなし、と覚えておきましょう。

iDeCoで金に投資する意味はあまりない

リスクヘッジの観点で金(ゴールド)に投資する人は多いですね。

楽天証券のiDeCoでも金に投資はできますが、安全資産でしかありません。

しかもコストもそれなりにあるんです。

分散効果の価値はありますが、単に安全だけを考えるなら貯金でも構わないでしょう。

iDeCoで金に投資することはあまり積極的に考えなくても良いかもしれません。

【まとめ】楽天証券でiDeCoを始める価値は高い

今回は、楽天証券でiDeCoを始めるメリットについて解説してきました。

最後に楽天証券でiDeCoを始める理由についてカンタンにまとめておきましょう。

[st-kaiwa1]

- 口座管理手数料/運営管理手数料が無料

- 楽天ポイントと連携できてお得

- 給付方法に自由度が高い

- 楽天バンガードという人気商品あり

- セゾン投信は楽天証券とSBI証券のみ

このように楽天証券でiDeCoを始めるメリットはあります。

これからiDeCoで運用を考えている人は、楽天証券も視野に入れて検討することがおすすめですよ(^^♪

[/st-kaiwa1]

イデコ取り扱い証券会社の比較記事です(^^♪

[st-card id=1529]

初心者でもカンタン♪お金が増える仕組作り

投資の知識ゼロの人でも

手軽に始められる投資法をわかりやすく解説しています。

カンタンで手間もかからないので、

忙しい会社員やママさんでも大丈夫♫

実際にやってみて、

本当によかった投資を厳選して紹介しています(^^)

自動で積立できて、運用はロボットにお任せ!簡単なのに年利2%〜6%前後で運用できちゃうスグレモノです(^^)

トラリピ(マネースクエア)

トラリピ(マネースクエア)

楽天ポイント投資

楽天ポイント投資

タイトルを入力してください

タイトルを入力してください