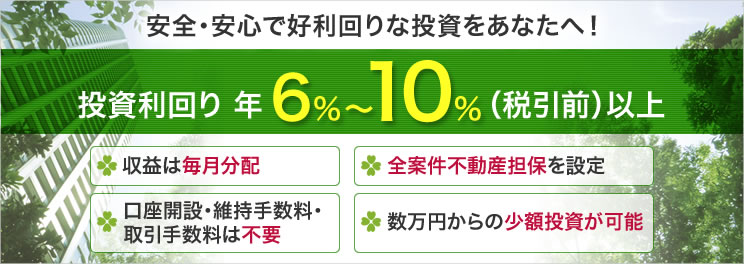

ラッキーバンクは一言で言うと、不動産特化型のソーシャルレンディング業者です。

全案件に不動産担保を設定していて比較的安全性は高く、平均利回りは9%超ということで、業界平均値より高い数字を誇っています。

結果、過去の募集では、すぐに案件が締め切られるほどの凄まじい投資金の集まりがあり、逆に怪しいという噂が流れたこともありますね。

また、金融庁から処分を受けた背景や遅延状況といった不安について気になっている人も少なくないでしょう。他にも2016年・2017年と2期連続の赤字についても会社として存続していけるのか気になりますね。

このページでは、ラッキーバンクの評判から特徴までわかりやすく丁寧に解説していきます^^

もくじ

ラッキーバンクの特徴とメリット

ラッキーバンクは、20代の若き田中翔平社長が率いる不動産特化型のソーシャルレンディング業者です。設立以来、破竹の勢いで成長してきたラッキーバンク・インベストメント株式会社ですが、実際のところどのような特徴があるのでしょうか。

ラッキーバンクの特徴とメリットは、以下の項目に大きく分けられます。

- すべての案件に不動産担保あり

- 利回りは業界の平均以上

- 少額投資が行える

それでは、それぞれの項目について詳しく触れてみましょう。

すべての案件に不動産担保あり

ラッキーバンクの案件は、すべて不動産担保。ラッキーバンクの審査した一定水準以上の不動産を担保にしていますが、評価額はあくまで案件募集時のもので、時間が経つにつれて評価額は変化している可能性はあります。

担保は借り手側がデフォルトした場合、物件を売却して得た資金を貸し手側の返済に充当します。

最初に説明したとおり不動産価格は変動するため、かならずしも投資金が全額戻るわけではありません。

しかし、無担保の場合は1円も戻ってこないリスクがあり、比較すれば担保があるぶんリスクは減らせるでしょう。

利回りは業界の平均以上

ラッキーバンクの平均利回りは9%以上で、ソーシャルレンディング業界の平均よりは高い数値です。それでいてすべての案件に担保が付いているわけですから、投資家の注目を集める理由はあるでしょう。

ただし、担保のある案件だからといって投資金が完全に戻ってくるわけではありません。あくまで「投資」ということは忘れないようにしてくださいね。

少額投資が行える

ラッキーバンクは、数万円の少額投資ができる旨の記載があります。この数万円とは、具体的に約3万円程度からと考えてください。

最近は1万円から投資できるソーシャルレンディング業者もありますが、3万円の投資金でも大金ということはないでしょう。

なのでソーシャルレンディングの未経験者でも始めやすいですね。

ラッキーバンクの悪い評判

ここまでラッキーバンクの優れた特徴や評判について説明してきましたが、実は悪い評判も少なくありませんでした。しかも現実的に金融庁から行政処分勧告を受けています。

ラッキーバンクの悪い評判の原因は、以下の2点です。

- 金融庁から業務改善命令を受けた

- 返済遅延が発生してしまった

どちらの内容もソーシャルレンディング投資のうえでデメリットになる部分です。

それでは、それぞれの内容について詳しく説明していきますね。

ラッキーバンクは金融庁から業務改善命令を受けた

具体的に、ラッキーバンクは2018年2月20日に行政処分の勧告を受けました。そして、業務改善命令の行政処分が3月2日に下されました。

行政処分の理由については、以下でカンタンに説明していきますね。

- 貸付先の多くは社長の親族が経営していた会社。その会社は返済困難だったが貸付を継続して行っていた。

- 担保の不動産価格を公開していたが、正式に不動産鑑定評価を行って作成したものではなかった。

上記の2点が行政処分の理由になりました。

ラッキーバンクで投資していた人は非常に心配した数か月を送ったと思いますが、業務改善命令に留まった点は一安心できたでしょう。

ただし、業務改善命令を受けたことは事実なので、新規顧客の獲得は厳しくなっているかもしれませんね。

ラッキーバンクで、返済遅延が発生してしまった

2018年4月までラッキーバンクは返済遅延が発生したことはありませんでしたが、2018年5月ついに返済遅延が発生。

原因は、融資先の借り手側が返済を滞らせたため。

すべての案件で返済遅延を起こしているわけではありませんが、ひとつの案件でも返済遅延が起きた事実は事実ですね。

返済遅延を起こしている借入人に対しては、今後は遅延の理由を求めていき、必要に応じて担保物件の売却を進めていくようです。

こう聞くと不安で気持ちがいっぱいになってきますが、ラッキーバンクは不動産担保付きの案件ばかりですから、ある意味では安心感があります。

たとえば、今回遅延が発生している「第339号ローンファンド Lucky Bank 120億円突破記念」案件を確認してみましょう。

この案件は、合計2億4,000万円の融資を行いますが、担保の不動産査定評価額は2億9,500万円です。

LTV(loan to valu=担保金額に対する借入金額の割合で数値は低いほど安全性の高い担保。計算式はLTV(%)=(貸付額)÷(担保評価額)×100)は約81%で、土地価格が19%下落しても元本に影響はありません。

したがって、この不動産査定評価額に間違いがなければ、投資した元本が戻ってくる確率は高いでしょう。

しかし、ラッキーバンクは金融庁の業務改善命令で「正式に不動産鑑定評価を行って作成したものではなかった」という指摘を受けました。

この事実は投資家にとって安心したくても安心できない材料になり、場合によってはラッキーバンクの今後を大きく左右するでしょう。

ラッキーバンクで利益を得た場合、税金の納付は必要?

ソーシャルレンディングは投資なので、利益を得ることもあります。

ラッキーバンクで利益を得た場合は、かならず確定申告を行って税金を支払う必要があります。あくまで自己申告になるため、ラッキーバンク側から申告を行ってくれることはありません。

毎年2月上旬に「年間取引報告書」がサイトからダウンロードできるようになっていますので、確定申告に利用しましょう。

ソーシャルレンディングでは、少額の利益であれば確定申告が必要ないケースもあります。

具体的には、年間20万円以下の利益は確定申告不要※。

※給与所得や退職所得以外に所得を得ていない人。

したがって、ラッキーバンクで年間20万円以下の利益しかなかった場合は、確定申告を行う義務はありません。少額投資で数千円から数万円程度の利益しか得ていないのであれば、あえて確定申告の必要はないでしょう。

【まとめ】ラッキーバンクの今後の状況に注目

以上に説明してきましたように、ラッキーバンクはソーシャルレンディング投資家にとってメリットもデメリットもありました。

すべてにおいて完璧なソーシャルレンディング業者は存在しませんが、業務改善命令や返済遅延は不安材料ですね。

今後ラッキーバンクは借入先に対してどのような措置を取っていくのか、そして投資家に対する説明や返還について注目していかなければなりません。

それでは、最後にラッキーバンクに向いている人と向いていない人について紹介しておきましょう。

ラッキーバンクに向いている人

- 担保付きの案件に投資したい

- 基本的に利回りは高いほうが良い

- 少額投資を検討している

ラッキーバンクに向いていない人

- 赤字経営の会社は信頼できない

- 行政処分の受けている業者は嫌

- 返済遅延を起こしていない業者を検討している

もちろん注意深く動向は注目しなくてはいけませんが、個人的にはリスクを差し引いても、メリットが大きいので投資していいのではと思っています。私も近々購入するので、また結果報告しますね!

今後の推移について要注目しておきましょう!

≪関連記事≫

[st-card id=160/]

初心者でもカンタン♪お金が増える仕組作り

投資の知識ゼロの人でも

手軽に始められる投資法をわかりやすく解説しています。

カンタンで手間もかからないので、

忙しい会社員やママさんでも大丈夫♫

実際にやってみて、

本当によかった投資を厳選して紹介しています(^^)

自動で積立できて、運用はロボットにお任せ!簡単なのに年利2%〜6%前後で運用できちゃうスグレモノです(^^)

トラリピ(マネースクエア)

トラリピ(マネースクエア)

楽天ポイント投資

楽天ポイント投資

タイトルを入力してください

タイトルを入力してください