税金対策は、個人では難しい!と思っていませんか?

実は、私もその一人でした^^;

税理士の人に依頼して税金対策をしてもらう、といったイメージが先行するかもしれませんが、税金対策は専門家でなくても個人でもできるんです。

今回は個人でも行える、税金対策について詳しく紹介していきます^^

もくじ

投資でできる税金対策

投資は利益になれば税金が発生して、損失になれば補填はない。

と誤解している人が多いようですが、実は負けた時に補填できる税金対策もあります。

たとえば、株式投資の特定口座を利用すれば、3年間は損失を繰り越すことが可能。

このようにカンタンな税金対策もありますが、他にも以下のような方法があります。

- NISAの利用

- イデコ(確定拠出年金)の利用

上記2種類についてそれぞれ解説していきましょう。

NISAを利用する

NISAとは、株式や投資信託の少額投資非課税制度。

カンタンに説明すれば、少額の投資なら課税が一定額まで免除される制度です。

通常、特定口座を利用すれば年間利益の20%が税金になります。でも、NISAは一定金額の範囲内で税金が0円ですむわけですね。

NISAの中にも3種類あり、それぞれ非課税の範囲額が異なります。

NISA

2014年の始まった個人投資家の税金優遇制度。

毎年120万円の非課税投資枠が設定されています。

株式や投資信託等の配当または譲渡益等が非課税になります。

ジュニアNISA

2016年に始まった未成年者(0歳~19歳)のための税金優遇制度。

毎年80万円の非課税投資枠が設定さて、NISAと同じく株式や投資信託の配当または譲渡益等が非課税です。

ジュニアという名称なので子供が使うように思いますが、基本的に親権者のための制度ですね。

お子様がいらっしゃる場合は、ジュニアNISAの口座を開設しておけば税金対策になるでしょう。

つみたてNISA

つみたてNISAは、長期・積立・分散投資に重点を置いた非課税制度。

購入金額は年間40万円まで、と他のNISAに比べて少額です。

また累積投資契約に基づいた購入という制約があり、非課税期間は20年間と限定されているんです。

一定の投資信託しか利用できないので、現在または今後購入する予定の投資信託が対応しているか確認しておきましょう。

このようにNISAを利用すれば投資で発生する税金を抑えられますね。

投資している人は、NISAを使わない理由はないでしょう。

大きい金額で投資している人は必要性を感じないかもしれませんが、NISAの使える枠分は使っておくと節税効果は得られます。ただ投資した方が資金効率がいいんだ!という人は必要ないかもしれません。

《関連記事》

NISAとは?始め方とメリット・デメリット>

イデコ(確定拠出年金)を利用する

確定拠出年金は、個人型と企業型があります。

ここでは、個人型の拠出年金イデコ(iDeco)について解説していきますね。

イデコとは、確定拠出年金のことで、節税しながら老後資金の準備に対応できる制度です。

掛金は自己負担、運用方法は元本保証の預貯金または投資信託から選べ、自営業者・給与所得者・公務員・専業主婦などが加入対象者です。

イデコのデメリットは、手数料と原則60歳まで引き出せないこと。

なので余裕資金のない人は、利用は要検討した方がいいです。

それでは、イデコの3つのお得な税制について解説しましょう。

- 掛金の所得控除

- 運用益が非課税

- 受取時の税制優遇制度

掛金の所得控除

イデコの最大のメリットは、掛金が所得控除されます。

掛金の分だけ所得が減り、結果的に所得税や住民税の支払額が減りますね。

加入した時期によっては、払い過ぎた税金が戻ってくる可能性があります。

仮に年収600万円の会社員が毎月2.3万円※を掛けていけば、年間8.3万円税金が安くなります。

※勤務先に企業年金や企業型確定拠出年金がない場合の掛金の上限額。

普通に貯金しているだけでは税金対策になりませんが、イデコなら節税できますね。

以下のURLでは、年収・年齢・掛金を入力するだけで税負担の軽減シミュレーションが可能です。

イデコ公式サイトなので、無料で使えます。

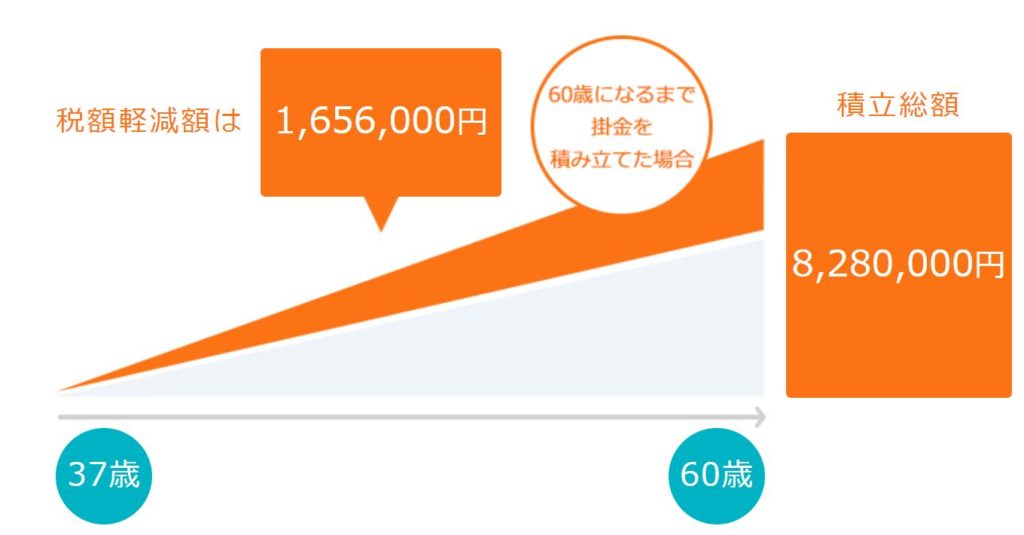

年収 5,000,000円 年齢 37歳。掛金月3円でiDeCoに加入した場合、1,656,000円税金が節税できて、8,280,000円も積み立てることが可能です。

これと年金を組み合わせれば、老後の安心感もかなり増しますね。

一度確認してみると意外と節税効果が大きくてびっくりしまよ!

運用益が非課税

イデコは運用益が非課税です。

一般的に預貯金や投資信託の利益は約20%が税金の支払いに該当しますが、イデコは運用期間の税金がなし。

利益は発生しているけど税金の支払いが面倒と感じる人でも問題ありませんね。

受取時の税制優遇制度

イデコは受取時にそれぞれの所得控除が適用されます。

・一時金で受け取る場合は「退職所得控除」

・年金で受け取る場合は「公的年金控除」

大半の場合は、一時金で受け取るほうが税制面で有利。

仮に勤続40年であれば退職所得控除は2,200万円です。

退職金とイデコを合算してその金額内であれば、税金は発生しません。

イデコは原則的に途中でお金を引き出せないデメリットはありますが、税制優遇は多いので検討してみるのもいいと思います。

NISAとイデコを始めるなら、ひふみ投資はおすすめ!

NISAやイデコを始める場合、自分で投資する商品を選ばなくてはいけません。

ここでストップがかかってしまう人もいるかもしれません。

その場合は、国内トップクラスの投資信託にひふみ投資が個人的にはおすすめです。

ほぼ右肩上がりで成長を続け、利用者も大変多い投資信託。

ひふみ投資では、NISAとイデコ(ひふみ年金)両方に対応しているんです。

税金対策にNISAやイデコを検討している人は、ひふみ投資を検討してみるといいですよ!

《関連記事》

ひふみ投資の評判と口コミ|賢い始め方とおすすめ口座>

ふるさと納税で税金対策

ふるさと納税は、地方自治体に寄付して減税してもらう仕組みです。

寄付金を贈ることで、礼品としてその土地の特産物や名産品をもらえる場合があります。

そして、ふるさと納税をしたのちに確定申告を行えば、2,000円を超える金額で所得税の還付や住民税の控除が受けられます。

所得によって控除金額は異なりますが、節税かつ礼品ということでお得感がありますね。

なにより投資とは違って、損失という概念はないので、利用しないのはマジ損するレベルです。

ふるさと納税するのに納税サイトがいくつかありますが、『ふるさとチョイス』が加入している自治体が圧倒的に多い。

しかも、ふるさとチョイス限定のお得な返礼品を用意している自治体もあり、気に入ったものが見つかりやすくおすすめです。

数が多いので、ある程度欲しいものを決めてから選ぶとスムーズです。

《関連記事》

ふるさとチョイスの公式サイト>

特定支出控除で税金対策

特定支出控除とは、給与所得者が仕事上必要になった経費を確定申告することで控除される仕組みです。

具体的に以下の8つの項目が特定支出控除の対象。

- 通勤費

- 転居費

- 研修費

- 資格取得費

- 帰宅旅費

- 図書費

- 衣料費

- 交際費

このうち図書費・衣料費・交際費は、勤務先の証明が必要で上限金額は65万円まで控除対象。

ただ、正直のところ特定支出控除は広まっていません。

というのも上記に記したように勤務先の証明書が必要だったり利用の条件があったりします。

たとえば、特定支出控除を利用するためには、給与所得控除×1/2を超えた金額でなければなりません。

| 年間の収入 | 給与所得控除額×1/2の金額 |

| 300万円 | 54万円 |

| 600万円 | 87万円 |

| 900万円 | 105万円 |

| 1,000万円 | 110万円 |

特定支出控除の制度を受けるためには、上記の金額を超える必要があります。

面倒かつ金額を超えないという理由からそこまで浸透していない制度ですが、条件をクリアしている人は利用するべきですね。

生命保険料控除を賢く使って税金対策

生命保険料控除とは、年間に支払った生命保険料の一部が所得から控除されます。

給与所得者の人は年末調整、個人事業主の人は確定申告で申請しましょう。

生命保険料控除は、3種類の保険によって控除枠があります。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

一般生命保険料控除

生命保険や養老保険等の保険料が控除されます。

他にも変額個人年金保険や個人保険年金も一般生命保険料控除に該当します。

介護医療保険料控除

医療保険・がん保険・介護保険等の保険料が控除されます。

個人年金保険料控除

年金のある保険で条件を満たした個人年金保険料税制適格特約のついた保険の保険料が控除されます。

それぞれの所得税の控除額は、以下の表を参考にしてくださいね。

| 年間の払込保険料 | 控除額 |

| 20,000円以下 | 払込保険料全額 |

| 20,000円超40,000円以下 | 払込保険料×1/2+10,000円 |

| 40,000円超80,000円以下 | 払込保険料×1/4+20,000円 |

| 80,000円超 | 40,000円 |

それぞれの住民税の控除額は、以下の表を参考にしてくださいね。

| 年間の払込保険料 | 控除額 |

| 12,000円以下 | 払込保険料の全額 |

| 12,000円超32,000円以下 | 払込保険料×1/2+6,000円 |

| 32,000円超56,000円以下 | 払込保険料×1/4+14,000円 |

| 56,000円超 | 28,000円 |

青色申告で節税対策

個人事業主の場合は確定申告が必要ですが、近年は副業を解禁する企業も増えてきました。

したがって、給与所得者でも確定申告の対象者も多いのではないでしょうか。

ちなみに年間20万円以下の場合は確定申告の必要はありませんが、それ以上の場合は必要。

確定申告する場合は、白色申告と青色申告があります。

青色申告の方が少し記入が複雑ですが、節税効果は高いです。

所得内容によって10万円または65万円の控除があり、最大3年間赤字(損失)を繰り越せます。

これで必要経費と認められれば、車や住宅の一部や、飲食代など幅広く税金控除の対象になります。

副業や起業というと難しく聞こえるかもしれませんが、不用品を売りまくったり、ブログで広告収入を得たり。

やり方はいろいろあり、実はそんなに難しいことではありません。

私が運営するもう一つのサイトでは、お金の稼ぎ方について紹介しています。

よければ覗いてみてください^^

まとめ:複数の税金対策の利用を検討しよう

[st-kaiwa1]今回は個人でもできる税金対策について詳しく解説してきました。

投資に興味のある人は、NISAやイデコの節税は魅力的。

また、ふるさと納税や生命保険料控除の利用も難しくありません。

青色申告は白色申告に比べて少し複雑ですが、最近はツールも充実してきています。

また何かあれば、こちらに追加していきます。

少しでも税金対策をしたいと考えていた人は、このページで紹介した方法を試してみてくださいね^^[/st-kaiwa1]

初心者でもカンタン♪お金が増える仕組作り

投資の知識ゼロの人でも

手軽に始められる投資法をわかりやすく解説しています。

カンタンで手間もかからないので、

忙しい会社員やママさんでも大丈夫♫

実際にやってみて、

本当によかった投資を厳選して紹介しています(^^)

自動で積立できて、運用はロボットにお任せ!簡単なのに年利2%〜6%前後で運用できちゃうスグレモノです(^^)

トラリピ(マネースクエア)

トラリピ(マネースクエア)

楽天ポイント投資

楽天ポイント投資

タイトルを入力してください

タイトルを入力してください